你的位置:kaiyun体育官方网站全站入口 (中国)官网入口登录 > 新闻 >

kaiyun体育官方网站全站入口而现在10年期国债收益率在1.8%隔邻-kaiyun体育官方网站全站入口 (中国)官网入口登录

发布日期:2025-11-18 16:31 点击次数:96

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

界面新闻记者 | 杨志锦

界面新闻裁剪 | 王姝

暂停9个月后,国债贸易操作行将重启。

中国东谈主民银行行长潘功胜10月27日在2025金融街论坛年会开幕式上暗意,本年头,推敲到债券商场供求抗击衡压力较大、商场风险有所累积,东谈主民银行暂停了国债贸易。现在,债市合座出手高超,东谈主民银行将规复公开商场国债贸易操作。

界面新闻记者采访了解到,现时重启国债贸易的原因在于,商场的单边下行预期照旧扭转,国债收益率企稳致使有所反弹。事实上,在现时股市偏强的布景下,央行重启国债贸易操作有助于踏实债券商场,幸免出现剧烈的负响应。此外,跟着国债贸易暂停,中国央行捏仓的国债界限彰着下降,而建造金融强国、建造雄壮的中央银行客不雅上要求加多国债捏仓界限。

在潘功胜文告国债贸易重启的音问后,10月27日傍晚各期限国债收益率出现3BP傍边的下行,泄露商场将其解读为紧要利好,但也有商场东谈主士以为,需要严慎看待国债贸易的利好作用。

单边下行预期扭转

2023年10月召开的中央金融责任会议建议,要充实货币计谋器用箱,丰富和完善基础货币投放阵势,在央行公开商场操作中逐渐加多国债贸易。

“国债贸易是丰富货币计谋器用箱、增强国债金融功能、阐发国债收益率弧线订价基准作用、增进货币计谋与财政计谋相互协同的蹙迫举措,也有益于我国债券商场修订发展和金融机构擢升作念市订价智商。”潘功胜在这次金融街论坛上暗意。

最终央行在2024年8月首度开展国债贸易操作,并延续至曩昔底。据界面新闻记者统计,2024年8月-12月央行在公开商场上累计净买入国债1万亿元。不外本年1月,国债贸易操作如丘而止。

1月10日,央行公告称,鉴于近期政府债券商场捏续供不应求,2025年1月起暂停开展公开商场国债买入操作。潘功胜这次会上也暗意,本年头,推敲到债券商场供求抗击衡压力较大、商场风险有所累积,东谈主民银行暂停了国债贸易。

由此不雅之,央行此前暂停国债贸易,名义上是吩咐政府供应不及,骨子则是为了羁系因收益率单边快速下行而不休积聚的商场风险,因为政府债券供给仅是影响收益率的身分之一。如果商场对收益率单边下行的预期过于一致,即便供给放量,也难以扭转下行趋势;如果收益率单边下行预期与政府债供给收缩相访佛,则会急剧加快收益率下行,本年1月便是如斯。

同花顺ifind数据泄露,本年头10年期国债收益率一度跌至1.6%,比拟2024年年中下落了近90个bp。不外,本年1月份以来,10年期国债收益率不再单边下行,而是稳中有升,近期反弹至1.8%以上。受“股债跷跷板”效应影响,国债收益率上行压力还在加多。

(界面新闻记者凭证同花顺ifind数据制图)

“本年一季度央行捏续收紧流动性后,债市收益率出现回调。在5月降准降息后,10年期国债收益率不降反升,讲解商场的单边下行预期照旧扭转。现时10年期国债收益率照旧从年内低点上行20BP,商场制约已大幅减少,央行重启国债贸易的条款已具备。”北京地区某私募基金固收扣问总监对界面新闻记者暗意。

这是潘功胜所说“债市合座出手高超”的蹙迫方面。周冠南对界面新闻记者进一步暗意,现在10年期国债收益率与计渔利率仍有较大利差,10年期与1年期国债利差偏低,为央行买债提供了空间。

同花顺ifind数据泄露,本年1月10年期国债收益率盘中低点不到1.6%,与计渔利率利差不到10bp,而现在10年期国债收益率在1.8%隔邻,与计渔利率利差在40bp傍边。

界面记者采访了解到,重启国债贸易亦然打造雄壮的中央银行、建造雄壮中央银行的需要。“本年暂停国债买入访佛前期购买的短期国债到期,央行捏仓的国债大幅下降。而建造金融强国、打造雄壮的央行客不雅上要求央行捏仓的国债有所加多且不少。”前述私募基金固收扣问总监对界面新闻记者暗意。

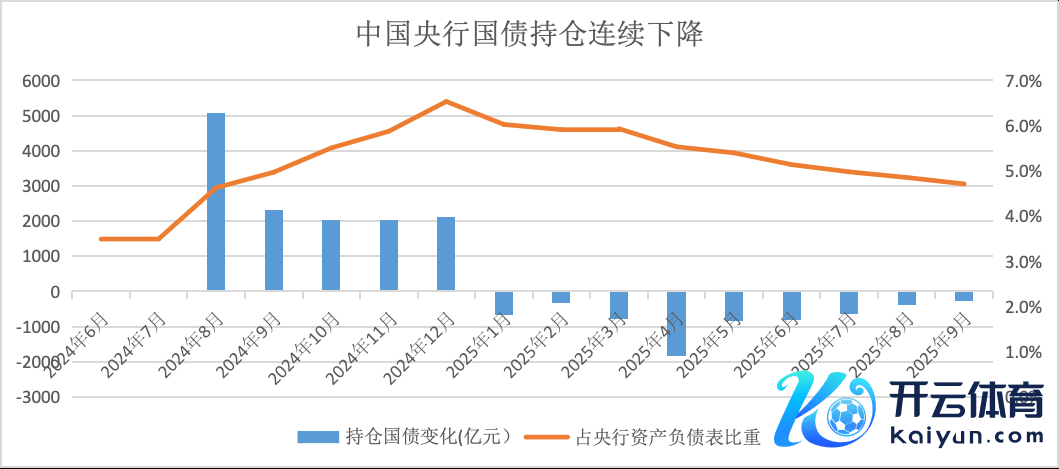

同花顺ifind数据泄露,自本年1月起,中国央行捏有的国债界限流畅9个月下降,规章本年9月末捏仓余额为2.22万亿,比拟昨年末下降约6600亿元。“由于前期买入一年以内的短期国债连接到期,央行捏仓国债界限捏续缩量,对基础货币也酿成回笼。”华创证券首席固收分析师周冠南对界面新闻记者暗意。

界面新闻记者凭证同花顺ifind、央行数据制图

国债贸易既是中央银行提供流动性的阵势,亦然中央银行供给基础货币的阵势。据界面新闻记者统计,现在日本银行、好意思联储、英格兰银行捏有的本国国债余额占其总钞票的比重在60%-80%之间。而中国央行9月末该占比为5.4%,远低于前述央行。

股市走牛布景下有助于踏实债市

潘功胜在这次论坛上先容,实际中东谈主民银行凭证基础货币投放需要,兼顾债券商场供乞降收益率弧线形态变化等情况,无邪开展国债贸易双向操作,保险货币计谋顺畅传导和金融商场沉稳出手。

从昨年的实际看,中国央行国债贸易的阵势为“买短卖长”(买入短期限国债并卖出弥远限国债)。其原因在于,那时长债收益率下降过快,“买短卖长”的操作有助于踏实长债收益率、压低短债收益率,进而督察朝上歪斜的收益率弧线。

现时商场也高度体恤央行这次重启国债贸易的阵势。一般而言,其阵势有三种:买短卖长、买入短期国债和买入弥远国债,阵势不同,则商场影响也不同。推敲到现时长债收益率水平已不低,延续昨年“买短卖长”模式的概率并不大,不外具体操作阵势仍有待不雅察。

长江证券的一份研报称,如果央步履直购买短期国债,对二级商场的影响或卤莽通过大行缓释。而从踏实表内国债捏有界限、收缩后续操作压力视角来看,央行可能逐渐拉长买入国债的期限。

在潘功胜文告国债贸易重启的音问后,10月27日傍晚各期限国债收益率出现3BP傍边的下行,泄露商场将其解读为紧要利好。“与价钱型货币计谋器用比拟,央行在二级商场购债属于数目型器用,关于商场的颠簸更大,而且不错压低利率债利率,也有广义降息的作用。”远东资信扣问院副院长张林对界面新闻记者暗意。

不外商场也有不同主张。“央行重启买债,可能阶段性草率商场垂危情怀,推动弧线笔陡化,但并不行从根柢上决定利率趋势,因为本轮利率转念和货币计谋联系不大。”前述私募基金固收扣问总监对界面新闻记者暗意。

长江证券的前述研报也暗意,央行重启国债贸易将从加多商场需求、流动性开释、改善商场预期等维度对债市酿成利好。不外从计谋视角动身,监管或有维稳债市阐发、留神出现收益率单边下行的推敲。总体来讲,展望国债贸易重启后对债市影响相对中性。

值得详确的是,跟着三季度以来股市捏续走强,债市谋划产物赎回压力加大,已在部分时段激发“债券产物赎回→债市下落→更多债券产物赎回→债市进一步下落”的负响应轮回。在现时上证指数行将羁系4000点的布景下,央行重启国债贸易有助于踏实债券商场。

“10年期国债收益率照旧从年头低点上行20多个BP,长债利率过低的风险彰着缓释,反而需要体恤利率上行对实体融资的负面影响以及可能激发的债市‘负响应’风险。”前述私募基金固收扣问总监对界面新闻记者暗意。

本年以来,央行屡次暗意要从宏不雅审慎的角度看待债券商场出手。央行在《2025年一季度货币计谋实施陈诉》中暗意,东谈主民银行将不绝从宏不雅审慎的角度不雅察、评估债市出手情况,体恤国债收益率的变化,视商场供求景况择机规复(国债贸易)操作。

潘功胜在这次论坛上暗意,在宏不雅审慎管束计谋体系方面,东谈主民银行从多个维度进行了探索鼓舞。其中之一为,探索开展金融商场宏不雅审慎管束,动态不雅察、评估债券商场出手情况,加强金融机构风险教导,阻断或弱化风险的蕴蓄。

“咱们正在推敲的一个问题是,抽象均衡惊叹金融商场踏实出手和留神金融商场谈德风险,探索在特定情景下向非银机构提供流动性的机制性安排。”潘功胜暗意。

据界面新闻记者了解,现时流动性传导酿成了央行—一级交游商(主若是大中型银行)—非一级交游商的中小银行—非银四层机制,其中非银机构处于流动性传导结尾,资金拆借资本高、难度大,尤其在商场波动时。在此布景下,“建树向非银机构提供流动性的机制性安排”有助于缩短非银机构的资金拆借难度和资本,进而踏实金融商场。

新浪声明:此音问系转载悔改浪互助媒体,新浪网登载此文出于传递更多信息之操办,并不虞味着赞同其不雅点或证据其刻画。著作内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘裁剪:王馨茹 kaiyun体育官方网站全站入口